Bankszámlák diákoknak: tanulópénz?

Ingyenes számlavezetés és pénzfelvétel, ajándékok, utalványok – ilyen kedvezményekkel igyekeznek magukhoz édesgetni a bankok az egyetemi beiratkozáshoz számlanyitásra kötelezett diákokat -írja a HVG.

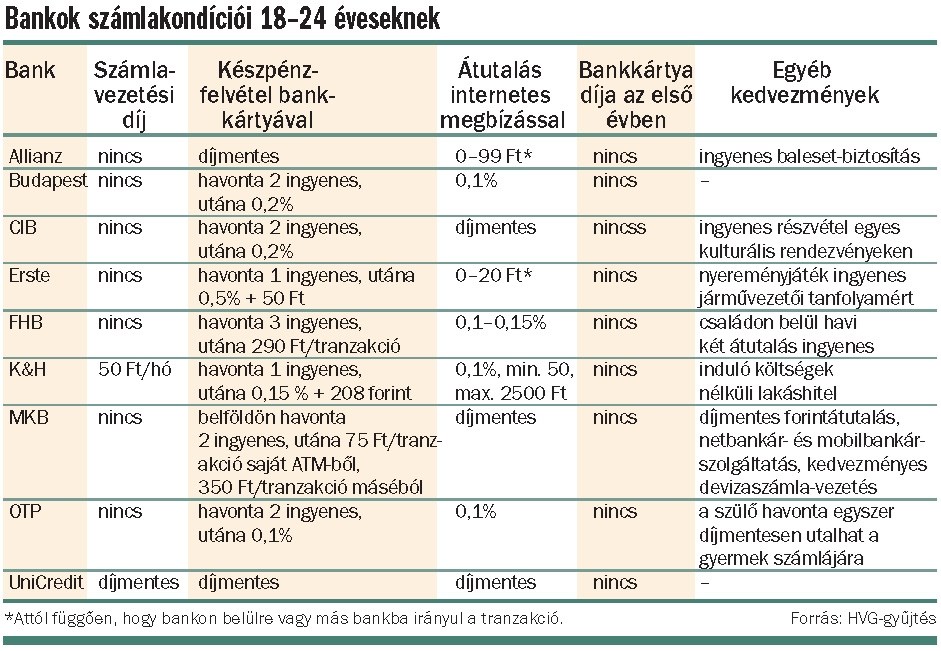

Megéri tanulni – bankolási szempontból mindenképpen. A szeptemberben felsőfokú tanulmányaikat kezdő elsős egyetemistáknak a beiratkozáskor már saját bankszámlával kell rendelkezniük, de a diákok a hagyományos „felnőtt” számlacsomagokénál kedvezőbb konstrukciókból válogathatnak. A bankok többsége hallgatói-tanulói jogviszony esetén, illetve bizonyos életkorhatárok között nyit ilyen számlát. A plafon banktól függően, 24–28 éves kor. Az ennél idősebbek elveszítik a korábban nyitott számláik kedvezményeit, és kénytelenek áttérni valamely „felnőtt”-konstrukcióra.

A bankoknak alighanem megéri kedvezményeket adni. A diákok többsége ugyanis tanulmányai végeztével nem vált szolgáltatót, amit a magyar lakosságra általában is jellemző pénzügyi rugalmatlanság mellett a bankszámlaszám-hordozhatóság hiánya is magyaráz. Az sem elhanyagolható szempont, hogy a mostani gólyák később, diplomájuk révén, viszonylag magas keresetű és így jó hasznot hozó ügyfelekké válhatnak. Hosszabb távú céljaik érdekében a bankok a kifejezetten diákoknak szóló számlakonstrukciókban szívesen lemondanak a számlavezetési díjról, és jellemzően a szokásosnál kisebb tarifákat szabnak a tranzakciós díjaknál is. Az első számlanyitásukra készülő gólyáknak érdemes végigböngészniük a bankok ajánlatait, mielőtt kitöltik a számlaigénylő lapot. Az OTP Banknál egyébként több mint 300 ezer Junior számlát vezetnek, a K&H Banknál pedig több mint 80 ezer folyószámla tulajdonosa tölti még diákéveit, az összes folyószámlaügyfél közel tíz százaléka.

A fiatalok bankfiókba csábítása más módszereket igényel, mint a felnőtteké. Utóbbiak a Raiffeisen Bank minap közölt felmérése szerint jellemzően négy díjtétel (a számlavezetésé, az ATM-ből való készpénzfelvételé, az internetes átutalásé és a csoportos beszedéseké) összehasonlítása alapján választanak, már amennyiben nem kifejezetten a magas betéti vagy alacsony hitelkamatokra vadásznak. Ezzel szemben a diákok a bankok egybehangzó állítása szerint inkább szüleik útmutatása alapján, legtöbbször azok számlavezető bankjában nyitják meg első saját számlájukat. Bankválasztási szempontjuk a számlanyitáshoz kapcsolódó ajándék és kedvezmény is. A többletjuttatás leggyakrabban mobilfeltöltés, ruha-, ajándék- vagy könyvutalvány, ingyenes biztosítás, koncert-, illetve mozijegy.

Fontos szempont a bankfiók közelsége és a pénzintézet fiókhálózatának kiterjedtsége is – az utóbbi korosztálytól függetlenül. De sokan vannak olyanok is, akik a beiratkozás előtti utolsó napokban esnek be egy bankfiókba, és az ajánlatok különösebb összehasonlítgatása nélkül nyitnak számlát. Egyre gyakoribb, hogy a bankok képviselői az egyetemi-főiskolai gólyatáborokban agitálnak. Az ilyen akciók fokozottabb ellenőrzésére lehet számítani az idén, miután a Pénzügyi Szervezetek Állami Felügyelete nemrégiben 5 millió forintos bírság megfizetésére kötelezte az Allianz Bankot amiatt, hogy ügynökei a felügyelet szerint félrevezető, nem megfelelő tájékoztatást nyújtva toboroztak ügyfeleket egy főiskolai gólyatáborban. Újabban több bank szponzorációs szerződést köt felsőoktatási intézményekkel, amelyeket némi pénzbeli támogatásért arra kérnek, hogy diákjaiknak az ő szolgáltatásaikat ajánlják. Azokat a hallgatókat pedig, akik az egyetemmel megállapodott bank ügyfelei lesznek, kedvezményekben részesítik. Ilyen együttműködés van például az OTP Bank és az Eötvös Loránd Tudományegyetem, valamint a Budapesti Corvinus Egyetem között.

A diákszámlák díjai jellemzően annyira alacsonyak, hogy ebben csekély terepe marad a bankok közti versenynek. Az viszont különös, hogy miközben tudomásuk van a szülők bankválasztásban betöltött meghatározó szerepéről, a pénzintézetek nemigen ajánlanak kedvezményeket azért, ha szülő és gyermeke egyaránt náluk vezeti számláját. Kivétel a CIB, az FHB és az OTP, ahol akciós betéti ajánlatokkal és a szülő–gyermek közti kedvezményes vagy ingyenes átutalási lehetőséggel próbálják mindkét generációt magukhoz édesgetni. A legelterjedtebb kedvezmény a havi kétszeri ingyenes átutalás a szülőtől a gyerek számlájára, arról pedig a havi kétszeri ingyenes pénzfelvétel. A bankok tapasztalatai szerint ugyanis a szülők, jellemzően állandó megbízásként, viszonylag nagyobb összeget utalnak a hónap első felében, amit a hónap vége felé egy kisebb eseti megbízás szokott követni, mert az apanázst ki kell egészíteni. Hiába ingyenes, vásárlásra szinte sosem használják a diákok a bankkártyájukat, inkább pénzt vesznek fel automatából.

A diákok többsége a tapasztalatok szerint az utolsó pillanatra, a beiratkozás előtti napokra halasztja a számlanyitást. Noha a felvételi értesítőkben nyomatékosan felhívják a gólyák figyelmét a saját bankszámla szükségességére, a tanulmányi osztályok szerint még mindig gyakoriak a „megadhatom-e anyukám számlaszámát” jellegű kérdések a beiratkozási procedúra során.

Kovács Károly

HVG